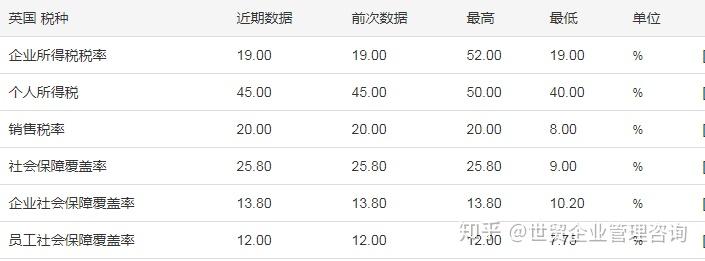

英国主要税种税率如下:

英国的税收制度与税收协定网络

英国(The United Kingdom)税制是以所得税为主体的复税制。英国现行的主要税种有公司所得税、增值税、国民保险税、个人所得税、资本利得税、印花税、遗产和赠与税等。英国税收管理部门由国内收入局(Inland Revenue)和关税与消费税署(Customs and Excise)组成。国内收入局负责直接税的管理,关税与消费税署负责间接税的管理。

(1)英国的税收制度。

英国的居民公司指在英国注册成立或管理控制中心在英国的公司。英国公司所得税对居民公司的境内外所得和非居民公司来源于境内的所得征税。征收公司所得税的“所得”既包括经营所得,也包括资本利得,但英国公司来源于境内外的股利所得免税。

单个公司发生经营亏损,可以前转1年抵减总所得,向后无限期抵减同一来源所得。财产亏损不得前转,但可以向后无限期抵减财产所得。自2017年4月1日起,亏损结转适用更加灵活的政策,允许亏损抵减境内集团成员企业的应税所得。对于应税所得额在500万英镑以上的公司,亏损抵免所得额不得超过当年应税所得额的50%。资本利得视同经营所得,正常纳税。资本亏损只能抵减资本所得,且可以无限期后转。英国有“实质持股免税”规定,即经营性公司(非投资公司)处置经营性股权,只要持股10%以上,持股期超过12个月,则处置股权利得,免税。

在英国的外国公司分公司在纳税上没有特别规定,与居民公司适用同样的原则,就其境内的经营所得和资本利得,缴纳公司所得税。居民公司的境外分公司可以选择免税。选择免税后,若境外分公司出现亏损,则不得抵减境内利润。从事人寿保险,从事船运和空运,以及从事投资业务的境外分公司,不得选择免税。

英国有针对集团公司的税收优惠:对于控股75%以上的集团内成员企业可以申请“75%集团抵免组”(group relief group)。两个公司,无论在哪个层级,只要满足下列条件之一,就构成75%集团抵免组:①一个公司是另一个公司75%的子公司,②两个公司都是第三个公司75%的子公司。在“75%集团抵免组”中的公司,一个成员公司可以把亏损移交给其他成员公司抵税。

对于控股75%以上的集团内成员企业可以申请“75%资本利得集团抵免组”(capital gains group)。母公司和其控股75%的子公司应满足条件:无论在哪一个层级,都至少拥有75%的普通股;同时,母公司至少拥有50%的实际利益。处于“75%资本利得集团抵免组”中的公司,可以享受下列两项税收优惠:①资产在成员公司之间可按零利润(或零亏损)转移;②组内可以实行再投资抵免。

另外,“75%集团抵免组”还可以申请作为一个增值税纳税人,申请后,集团公司内部销售商品和提供劳务将无须缴纳增值税。集团公司转让股票和不动产,无须缴纳印花税或房地产转移相关税收。

英国的转让定价规则相当严格,适用于境内境外的所有关联方和潜在关联方,不仅适用于转让商品和提供服务,而且适用于融资活动。

英国的资本弱化规则也相当严格,不仅限制关联方借款金额,而且限制借款利率。采用复杂的程序和标准审核税前允许扣除的利息。英国对不合理的转移利润征收25%的利润转移税。并且有受控外国公司规定,对通过受控外国公司转移利润,正常征税。

英国的主要税收优惠政策:

①英国的研究开发费税前扣除为230%。在亏损期或尚未开始经营期间,研发投入100英镑,返还33.35英镑现金,大公司的研发投入还可以加扣10%。

②企业可向英国税收海关总署申请建立自由关税区。自由关税区是指在英国境内但处于欧盟关税区外的区域。

自由关税区的税收优惠:货物从自由区内进入欧盟市场前或在自由区内被消费前,可不缴纳关税、进口增值税。大多数货物可在自由区内无限期存放。自由区的货物可以进行有形控制,如使用围墙等实物障碍,但更常见的货物管理方式是以审计为基础的商业记录检查,类似于海关仓库的管理。自由区的好处是简化海关手续、缩短货主的现金周转、增强货物存储的安全性。

英国对进口商品征收关税。脱欧前按照欧盟统一关税税率征收,脱欧后如何征收,尚未确定。

自2012/2013年至2016/2017年,英国的增值税税率有20%、5%和0三种。增值税税率适用范围如下:

A.标准税率为20%,适用于大部分货物和服务。

B.低税率为5%,适用于节能产品、某些建筑服务。

C.零税率,适用于出口、书报杂志、食品、儿童衣物、公共运输。

D.免税,适用于某些境内利息、保险、金融服务、博彩、教育服务、文体服务、健康和福利等。

另外,英国对碳氢化合物石油产品、酒精饮料和烟草产品的进口和生产,征收消费税。

英国资本利得税是对个人取得的长期资本的出售利得征收的一种税,资本利得税的纳税人是英国的税收居民。个人在纳税年度内出售不动产、出售股票债券等有价证券获得的资本利得,缴纳资本利得税,税率分为10%和20%两档,计税办法与个人所得税挂钩。如果个人所得税适用税率在第二档以上,则资本利得全部适用20%的税率;如果个人所得税适用第一档税率,则相当于所得额与第一档差额部分的资本利得,适用10%的税率。2016/2017年度,资本利得税的个人免征额为11100英镑。

英国资本利得税的税收优惠

英国资本利得税的税收优惠主要有主要私人住所抵免、企业家抵免、再投资抵免、持转抵免和组建公司抵免等五种。主要私人住所抵免(principal private residence relief)是个人在税务机关备案的主要住所出售时,对个人居住期间的增值额给予免税待遇。

企业家抵免(entrepreneur's relief)是从事经营的个人转让经营业务时,对其投资的增值额给予一定的免征额。2016/2017年度,企业家抵免为10%再投资抵免(roll-over relief)是从事经营的个人出售固定资产(或股权)后,将出售收入用于再投资购买类似固定资产(或股权),则对已出售固定资产(或股权)的利得免征资本利得税,这是鼓励再投资的一种优惠。持转抵免(hold-over relief)是对捐赠资产或股权的一种优惠政策。

组建公司抵免(incorporation relief)是鼓励个人将无限责任公司转变为有限责任公司的一种税收优惠。个人将无限责任公司转变为有限责任公司时,原无限责任公司的增值额应缴纳资本利得税,暂缓缴纳,等到投资者从有限责任公司取得薪金或其他所得时,抵缴资本利得税。

英国遗产税以死者的遗产及生前的赠与财产为课税对象,以应纳税转移财产总值为征税范围。应纳税转移财产是指纳税主体不能被免税的转移财产的总值,既包括生前赠与的财产,也包括死亡后的遗产。

英国遗产税的起征点为325000英镑,生前赠与财产适用税率20%,遗产税税率40%。如果死亡发生在赠与财产后7年内,则该项赠与财产将被征收遗产税40%,死亡后遗产超过总财产的10%,则遗产适用税率36%。

英国对股权转让征收0.5%的印花税,对购买土地和房屋等不动产征收1%~7%的印花税,但住宅地产交易价在125000英镑以下,商业地产交易价在150000英镑以下的,免征印花税。非自然人购买价值2亿英镑以上的住宅地产,征收15%的印花税。个人购买首套住房或更换首套住房,征收12%的印花税。英国对非个人名下的高档住房每年征收3500~218200英镑的包装税。英国针对银行的负债和权益征收银行税,短期负债0.18%,长期负债和权益0.09%,到2021年将降到0.105%和0.05%。英国还有保险税(10%)、旅客离境税以及多种环境税(如垃圾填埋税、环境变化税、二氧化碳减排税)。

(2)英国的税收协定网络。

英国税收居民就境内取得的股息所得免税,就境外取得的股息所得,在满足特定条件下是免税的。就境外取得的其他所得,就在境外已纳的直接税,按双边税收协定或英国法律单边规定,实行限额抵免。

英国国内法规定,非居民出售英国境内股权,不征收资本利得税。非居民出售境内不动产,征收28%的资本利得税。对非居民支付股息和利润,一律免预提税。英国也没有外汇管制,公司可以自由将资金转入或移出英国。对外支付利息和特许权使用费,预提税均为20%。

英国已经签订130多个国际税收协定。协定中,利息和特许权使用费的预提税均为0的协定国(或地区)有28个,其中,非欧盟成员国(或地区)有17个,包括巴巴多斯、白俄罗斯、巴林、冰岛、挪威、马尔维纳斯群岛、法罗群岛、南非、瑞士、美国、格鲁吉亚、利比亚、列支敦士登、俄罗斯、塔吉克斯坦、土库曼斯坦、乌克兰。

中国大陆与英国协定:持股25%以上,股息预提税5%,房地产公司支付股息,预提税15%,其他情况下,股息预提税10%(因英国支付股息免税,实际上适用于中国大陆对英国支付股息),分公司利润汇出,不征收预提税。利息预提税10%,工业、商业、科学设备等方面特许权使用费预提税6%,其他特权使用费10%。持股20%以上,可以间接抵免,无税收饶让。

更多咨询欢迎关注世贸企业管理咨询 - 知乎